نقدینگی نامتعارف؛ ریشه بحران اقتصادی ایران در سال ۱۳۹۷

دولت اول حسن روحانی از نظر شاخصهای اقتصادی کلان کارنامه نسبتا خوبی داشت. یکی از بالاترین نمرههای دولت او نرخ تورم بود که برای اولین بار در ظرف ۶۰ سال گذشته برای دو سال پیاپی یک رقمی اعلام شد. اما همان موقع هم بسیاری از کارشناسان با تردید و نگرانی به آینده نگاه میکردند. آنها پیش روی اقتصاد ایران سد بلندی را میدیدند که پشت آن حجم بسیار زیادی آب جمع شده بود؛ انبوهی از نقدینگی که در حسابهای پسانداز روی هم انباشته میشد.

برخی امیدوار بودند که سرریزها کار کنند. نیروی کمکی بیاید و نقدینگی انباشته در رونق سرمایهگذاری خارجی حل شود اما اینطور نشد. توافق هسته ای ایران با آمریکا و قدرت های بزرگ (برجام) آن طور که فکر میکردند، پیش نرفت. سرمایهگذاران خارجی از ترس بحرانهای پیاپی سیاسی، بازار وسوسهبرانگیز ایران را گذاشتند و کار خود را در بازارهای مطمئن دنیا پی گرفتند. ایران ماند و سیلی ویرانگر که اقتصادش را با خود شست و برد.

اما چطور این اتفاق افتاد؟

با مدیریت ترکیب نقدینگی می توان تورم را به تاخیر انداخت، اما نمیتوان جلوی آن را گرفت. تورم نقدینگی بیحساب، دیر و زود شاید داشته باشد، اما به طور قطع سوخت و سوز ندارد.

تا پیش از سال ۱۳۹۶، حجم بزرگی از نقدینگی در حسابهای پسانداز جمع شده بود. سود بانکی آنقدر صرفه داشت که بانک مطمئنترین جا برای حفظ پول به حساب می آمد. در فاصله سالهای ۱۳۹۰ تا ۱۳۹۴ سقف نرخ رسمی سود بانکی ۲۰ درصد بود. این رقم در سال ۱۳۹۵ و ۱۳۹۶ به ۱۵ درصد کاهش پیدا کرد، اما بنا بر گزارش ها بانکها و سپردهگذاران همچنان بر نرخ سودهای بالاتر توافق میکردند.

بانکها قاعدتا باید آن پولها را با چند درصد سود بیشتر به صورت وام در اختیار تولیدکنندگان قرار میدادند، اما وامهایی با نرخ بهره بالای ۲۰ درصد (بعضا با بهره ۳۰درصد) در شرایطی که نرخ رسمی تورم ۱۰ درصد بود، برای تولید کننده صرفه نداشت و در واقع او را به خاک سیاه مینشاند، کما اینکه در سالهای اخیر بسیاری از واحدهای تولیدی به دلیل ناتوانی از بازپرداخت وام به تملک بانکها درآمدهاند. فقط در یک مورد معاون وزیر اقتصاد در آبان ۱۳۹۸ اعلام کرد: «۱۴۰۰واحد صنعتی تملک شده توسط بانکها برای بازگشت به چرخه تولید آماده واگذاری به سرمایه گذاران متقاضی است.»

سیستم بانکی کشور ایران گرفتار یک بیماری مزمن است. از یک سو، ناگزیر است سودی به سپردهگذاران پرداخت کند که قادر به تامین آن نیست. از سوی دیگر، نمیتواند نرخ سود را پایین بیاورد، چون در این صورت سپردهگذاران پولشان را از بانکها در میآورند و به بازارهای دیگر، مثل بازار ارز یا طلا میبرند که نتیجه آن تلاطم و طوفان اقتصادیست.

این پدیده در سالهای ۱۳۹۵ و ۱۳۹۶ در موسسات مالی و اعتباری رخ داد. شاید نام موسسات ثامنالحجج یا کاسپین به گوش مردم آشنا باشد. اما تا بهمن ۱۳۹۶ رسما شش موسسه اعتباری بحرانزده وجود داشتند که پنج موسسه در استان خراسان رضوی به ثبت رسیده بودند.

موسسات نمیتوانستند سود بدهند، سپردههای جدید را هم خرج سود سپردههای قبلی کرده بودند. مردم میخواستند پولشان را بردارند و به بازارهای سرمایهگذاری بهتر و مطمئنتری ببرند. برای همین وقتی دولت از میانه سال ۱۳۹۶، پول چاپ کرد و خسارت سپردهگذاران را داد. آنطور که خبرگزاری ایرنا اخیرا نوشته است دولت برای جبران خسارت سپردهگذاران ۳۶هزار میلیارد تومان پول پرداخت کرد.

این پول از طریق خط اعتباری بانک مرکزی تامین شد، به این امید که بعد از صاحبان موسسات پس گرفته شود. حتی اگر فرض کنیم که مبلغ یادشده به طور کامل به بانک مرکزی بازگردد، باز هم تغییر ساختار نقدینگی ضربهای کاری به اقتصاد ایران وارد کرد.

بخش عمدهای از این پول به بازار ارز و پس از آن به سایر بازارهای سرمایه رفت و بحران اقتصادی ایران دقیقا از همانجا از نیمه دوم سال ۱۳۹۶ آغاز شد. این بحران همچنان ادامه دارد.

تغییر شکل نقدینگی در دو سال گذشته - یعنی سرعت افزایش پول (پول نقد و حسابهای جاری) و کاهش سرعت افزایش شبه پول (سپردههای سرمایهگذاری مدتدار) - نشان میدهد که چطور سپردههای انباشته در حسابهای بانکی بیرون آمده و تبدیل به پولهایی شده که بازارهای سرمایه را یکی پس از دیگری مانند سیلی ویرانگر، در نوردیده است.

بازخوانی دادههای نقدینگی در یک دهه گذشته به خوبی نشان میدهد که هم زمان با بحرانهای اقتصادی نقدینگی چگونه تغییر شکل داده است.

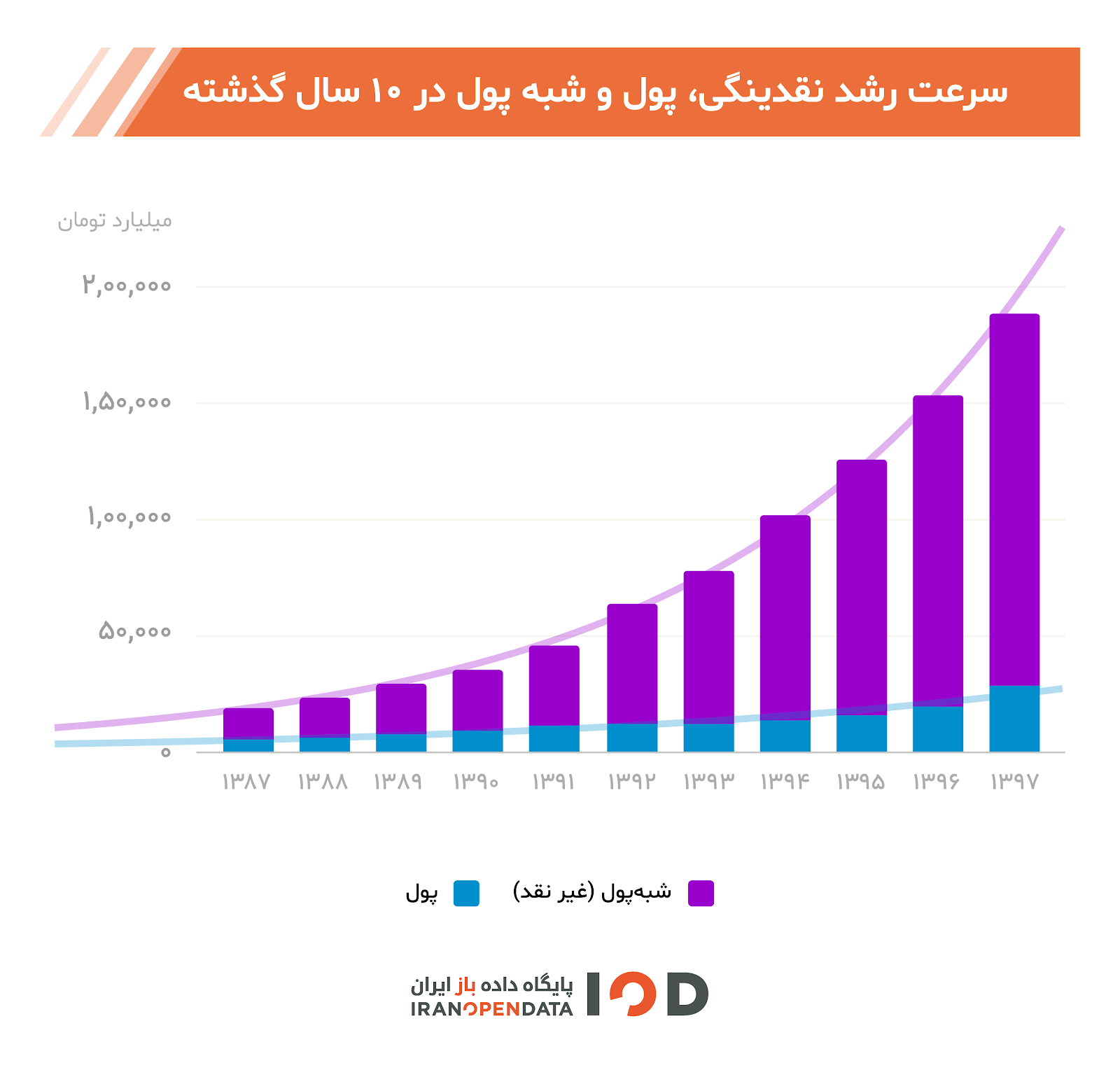

سیر تغییرات نقدینگی، پول و شبهپول

حجم نقدینگی در ۱۰ سال گذشته از ۱۹۰ هزار میلیارد تومان در سال ۱۳۸۷ به ۱،۸۸۳ هزار میلیارد تومان در پایان سال ۱۳۹۷ رسیده است. در واقع حجم نقدینگی در یک دهه حدود ۱۰ برابر بیشتر شده است.

حجم پول نقد در این مدت از ۵۲/۵ هزار میلیارد تومان به ۲۸۵ هزار میلیارد تومان رسیده و ۵/۵ برابر شده است، و حجم شبه پول حدود ۱۲ برابر شده و از ۱۳۸ هزار میلیارد تومان به ۱،۵۹۸ هزار میلیارد تومان افزایش پیدا کرده است.

منبع: پایگاه داده باز ایران

نمودار ۱ قسمت آبی پول (پول نقد و حسابهای جاری) و قسمت بنفش شبهپول (سپردههای بانکی) است. مشخص است که در این سالها بیشترین حجم افزایش نقدینگی در نظام بانکی اتفاق افتاده است.

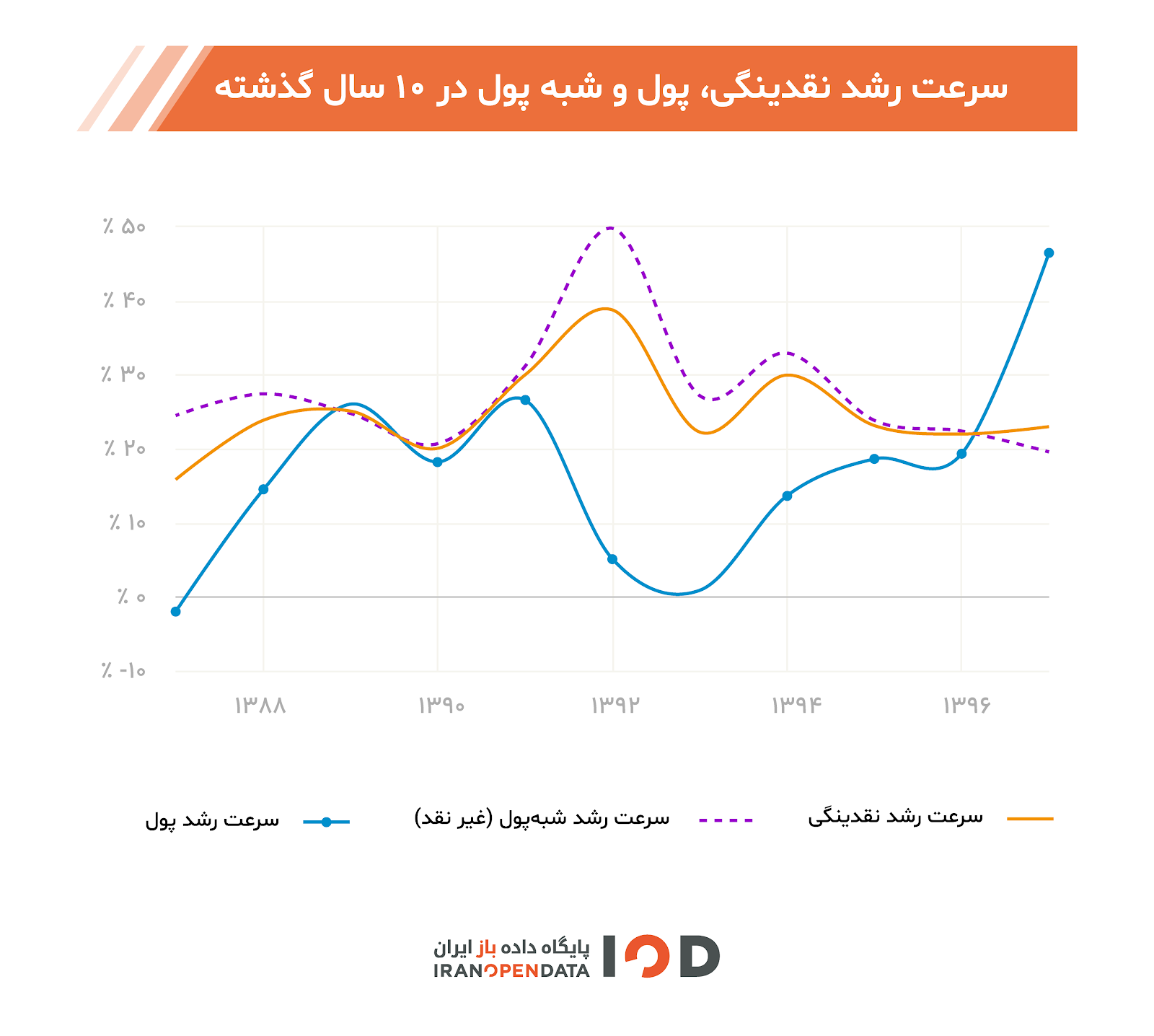

نمودار ۲ تغییرات رشد سالانه نقدینگی را طی ۱۰ سال گذشته را نشان میدهد. منحنی آبی پول، منحنی بنفش شبهپول و منحنی نارنجی مربوط به کل نقدینگی است.

به طور مشخص، سرعت رشد پول در سال ۱۳۹۷ به شکل قابل ملاحظهای افزایش یافت و به نزدیک ۵۰ درصد رسید، در عوض سرعت رشد شبهپول به پایینترین حد ممکن در ۱۰ سال گذشته رسید و کمتر از ۲۰ درصد بود.

منبع: بانک مرکزی

چنانکه مشاهده میشود در دورههایی که تورم شدید اتفاق افتاده میزان افزایش حجم پول نقد (اسکناس و حسابهای جاری) افزایش یافته و سرعت رشد سپردههای سرمایهگذاری کم شده است. در عوض در دورههای ثبات نسبی پول نقد جمع میشود و در حسابهای بانکی انباشت میشود.

این روند به طور متناوب جریان داشته، یعنی پول پشت سد بانکها جمع میشود، بعد در آغاز بحران اقتصادی این سد میشکند و به شکل پول نقد در اقتصاد جاری شده و به شکل تورم پدیدار میشود. این دور همچنان ادامه دارد.

نتیجه اینکه، از یکسو اقتصاد ایران ظرفیت تزریق پول واقعی را ندارد، همین که پول از بانک بیرون میآید ارزش خود را از دست میدهد، نظام بانکی هم از مدیریت سپردهها در شرایط ثبات نسبی ناتوان است. یعنی به صورت غیر واقعی پول روی پول میگذارد، به امید این که فرجی حاصل شود.

منبع عکس: خبرگزاریهای ایران